UNE PASSIONNANTE ANALYSE D’ALAIN LE DIBERDER

Alain le Diberder, qui a eu d’importantes responsabilités dans le secteur de la Culture et, tout particulièrement de l’audiovisuel, est un des meilleurs économistes du secteur audiovisuel.

https://fr.wikipedia.org/wiki/Alain_Le_Diberder

Il publie un blog « Après la Révolution Numérique » que nous vous conseillons de lire. Et, dans ce blog, il vient de publier une analyse particulièrement instructive de ce que devrait être l’année 2022 pour le secteur audiovisuel. https://alain.le-diberder.com/2022-une-annee-normale-partie-1/

Il constate les très mauvais chiffres de la fréquentation cinématographiques de janvier de cette année (10,7millions contre 18,3 et 2018 et 2019 et 14,7 en 2021), mais estime que l’on peut « espérer que 2022 soit la première année « normale » depuis 2018 dans notre domaine. A partir du bilan de l’année écoulée, en s’appuyant sur les tendances observées au cours des douze dernières années, voici quelques analyses de ce que pourrait signifier une année « normale» pour les dépenses audiovisuelles des ménages, soit les trois quarts des flux financiers qui alimentent le système. »

Ces analyses sont évidemment essentielles pour tous les acteurs du secteur audiovisuel.

LES COMPOSANTES DE LA DÉPENSE AUDIOVISUELLES

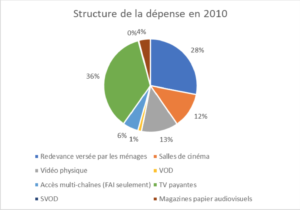

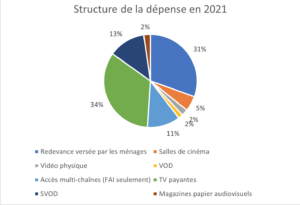

Il commence par analyser les composantes de la dépense audiovisuelle en 2010, 2020 et 2021. Certaines, comme la redevance sont des approximations, car cette dépense est calculée de plusieurs façons. Mais, de toute façon, ce qui compte ce sont les évolutions.

Au total les évolutions des douze dernières années peuvent être résumées en deux points :

« –Au bouleversement du paysage audiovisuel, en termes physiques et technologiques, correspond en revanche une grande stabilité des dépenses. On va le voir au niveau des grandes masses au point suivant, mais on le trouve déjà ici au niveau de leur répartition. La redevance et les chaînes à péage par exemple représentent à elles deux les deux tiers des dépenses, en 2021 comme en 2010.

–L’achat des programmes, et notamment des films de cinéma, un par un, à l’acte, a considérablement décru, même si on se rappelle que l’année 2021 n’est qu’une demi-année pour les salles de cinéma. Les abonnements, donc en quelque sorte l’achat en vrac, sont passés de 36% de la dépense totale à 47% en douze ans. Dans le même temps, les achats à l’unité, pour lesquels on choisit un film singulier, en salles, en vidéo, en VOD se sont rétrécis de 26 à 9% du total. Si cette tendance se confirme elle sera lourde de conséquences sur la manière de penser, de réaliser et de financer les films de cinéma. »

150 À 170 MILLIONS DE SPECTATEURS POUR LES SALLES DE CINÉMA

Constatation fondamentale « L’évolution de la dépense audiovisuelle des ménages dépend de celle des revenus ». En fin de compte, même si « c’est décevant pour les amateur( e)s de mondes d’après ou de disruption mais ni la “révolution numérique” ni le Covid 19 ne semblent de taille à perturber le sillage imperturbable du grand paquebot que sont les dépenses audiovisuelles des ménages. Non pas qu’il ne s’y passe rien, et la situation des salles de cinéma depuis deux ans est là pour prouver le contraire, mais la traduction de ces grands accidents est amortie par la pesanteur des comportements d’une part, par les effets de compensation d’un sous-domaine à l’autre d’autre part. »

Alain Le Diberder analyse l’évolution de chaque secteur. En ce qui concerne les salles de cinéma « une fourchette allant de 150 à 170 millions d’entrées semble raisonnable pour 2022. En prenant comme référence l’année 2018, plus « normale » que l’exceptionnelle année 2019, et en considérant que les huit mois de réouverture des salles depuis le 19 mai 2021 ont connu une fréquentation représentant 78% de la moyenne 2018-2019, on obtient une valeur pivot de 160 millions d’entrées . Même si le mois de janvier a été très mauvais, l’arrêt des restrictions sanitaires, si elle se confirme, devrait remettre la fréquentation des salles dans sa nouvelle trajectoire, qui n’est plus de l’ordre de 200 millions d’entrées par an mais plutôt sur un socle de 150 millions, en raison de la contraction de l’offre de films de long métrage à fort potentiel dont, durablement, une partie ne sortira plus en salles. »

Il est évident que, pour l’industrie du cinéma français, une fréquentation annuelle de 15% à 20% inférieure à celle qu’elle était habituellement avant le pandémie va bouleverser son économie.